分公司與子公司差異

僑外資來台設分公司,子公司,有限公司,股份有限公司

外國法人投資在台灣有4種方式。

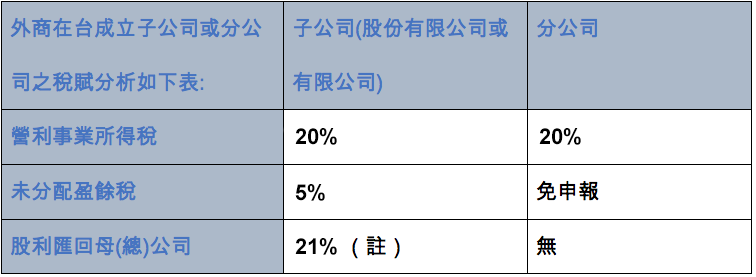

依照台灣稅制規定,外商來台灣投資設立子公司,其營利事業所得稅稅率是20%,稅後盈餘匯出股利扣繳稅率爲21%,未分配盈餘則課徵5%,外國企業在台子公司轉投資台灣其他企業之股利所得,台灣現行法令幷不會重複課稅,在股利所得實現分配予海外母公司時才會課徵21%。外國企業在台分公司營利事業所得稅率爲20%,稅後盈餘匯出股利扣繳稅率0%,因爲分公司爲其海外母公司的延伸體,所以稅後盈餘匯回其母公司帳戶不用再向台灣政府繳稅。但是,如果分公司有投資台灣其他企業取得股利所得,在該被投資企業發放股利給其在台分公司時則視同股利發放于海外母公司帳上須扣繳21%股利所得稅。因此可以得知,外國企業來台灣投資應設立分公司較有利。

(圖片點擊可放大觀看)

更多僑外投資價格,請洽本會計師事務所。

僑外投資可以取得在台居留證~詳細說明及資格如以下勞動部連結

https://ezworktaiwan.wda.gov.tw/cp.aspx?n=A88DC323EF7C85FF&s=6DD714515815C36E

外國法人投資在台灣有4種方式。

| 在台新設辦事處 | 經濟部中辦特許 |

|---|---|

| 在台新設分公司 | 經濟部商業司特許 |

| 投資一家已成立在台灣的公司 | 投審會特許 |

| 在台新設子公司 | 投審會特許 |

依照台灣稅制規定,外商來台灣投資設立子公司,其營利事業所得稅稅率是20%,稅後盈餘匯出股利扣繳稅率爲21%,未分配盈餘則課徵5%,外國企業在台子公司轉投資台灣其他企業之股利所得,台灣現行法令幷不會重複課稅,在股利所得實現分配予海外母公司時才會課徵21%。外國企業在台分公司營利事業所得稅率爲20%,稅後盈餘匯出股利扣繳稅率0%,因爲分公司爲其海外母公司的延伸體,所以稅後盈餘匯回其母公司帳戶不用再向台灣政府繳稅。但是,如果分公司有投資台灣其他企業取得股利所得,在該被投資企業發放股利給其在台分公司時則視同股利發放于海外母公司帳上須扣繳21%股利所得稅。因此可以得知,外國企業來台灣投資應設立分公司較有利。

(圖片點擊可放大觀看)

更多僑外投資價格,請洽本會計師事務所。

僑外投資可以取得在台居留證~詳細說明及資格如以下勞動部連結

https://ezworktaiwan.wda.gov.tw/cp.aspx?n=A88DC323EF7C85FF&s=6DD714515815C36E

外國人資格

一、外國人應符合下列資格之一:

(一)依華僑回國投資條例或外國人投資條例核准投資之公司,其華僑或外國人持有所投資事業之股份或出資額,合計超過該事業之股份總數或資本總額1/3以上之公司經理人。

(二)外國分公司經理人。

(三)經中央目的事業主管機關許可設立代表人辦事處之代表人。

(四)經中央主管機關會商中央目的事業主管機關專案同意之具創新能力之新創事業,其部門副主管以上或相當等級之人員。

子公司/分公司及辦事處比較苗栗會計師。

| 組織型態 項目 |

公司 (股份有限公司/有限公司) |

外國或大陸公司之分公司 | 代表人 辦事處 |

| 許可之活動 | 一般貿易、銷售及製造 陸資-應符合「大陸地區人民來台投資業別項目」正面表列 |

一般貿易及國內銷售及製造 陸資-應符合「大陸地區人民來台投資業別項目」正面表列 |

法律行為及聯絡工作陸資-其本公司所營事業應有符合「大陸地區人民來台投資業別項目」正面表列之法律行為及聯絡工作 |

| 營利事業所得稅 |

|

同左 | 不適用 |

| 利潤匯出之稅負 | 扣繳稅率為21%,但公司就其未分配盈餘所繳納之5%未分配盈餘稅得扣抵該扣繳稅額 | 無 | 不適用 |

| 產業創新條例之租稅獎勵 | 適用 | 不適用 | 不適用 |

| 股東/總公司 之責任 |

股東就其出資額為限,對公司負其責任 | 外國總公司就分公司未清償之債務負連帶責任 | 不適用 |

| 股東之條件 | 須至少有法人股東1人或自然人股東2人(於有限公司之情形,1人以上之自然人或法人股東),且均得為居住於我國境外之外國投資人或大陸地區人士 | 無須有股東 | 無須有股東 |

| 董事之條件 | 須至少有董事1人(於有限公司之情形,1-3人),且均得為居住於我國境外之外國投資人或大陸地區人士 | 無須有董事 | 無須有董事 |

| 監察人之條件 | 須至少有監察人1人(於有限公司之情形則無規定),且得為居住於我國境外之外國投資人或大陸地區人士 | 無須有監察人 | 無須有監察人 |

| 公司/分公司最低資本額/最低營運資金要求 | 無最低資本額要求,惟公司資本額應以經會計師查核簽證認定資本額足敷設立成本即可(註一) | 無最低資本額要求,惟公司資本額應以經會計師查核簽證認定資本額足敷設立成本即可(註一) | 無須有註冊營運資金 |

| 出資來源 | 出資得以現金或保留盈餘或資本公積為之 | 原始出資須由國外母公司匯入款項為之;但其後之出資得以國外母公司匯入款項或分公司保留盈餘為之 | 不適用 |

| 年度之所得稅結算申報 | 必須 | 必須 | 無須 |

| 薪資、租金、執行業務報酬等之扣繳 | 必須 | 必須 | 必須 |

| 母公司/總公司行政費用之分配 | 該等費用之所得稅扣繳率為21%,是否可扣抵所得額則視子公司是否提供符合稅法規定之憑證文據而定 | 於符合若干標準之情形下,得將費用分配於分公司並扣抵所得額進行扣除 | 不適用 |

| 帳簿之保存 | 必須 | 必須 | 必須 |

| 解散時應進行清算 | 必須 | 必須 | 無須 |

| 以子公司/分公司/代表人之名義購買不動產及車輛 | 可 | 可 | 不可 |

註一:惟若事業單位所從事之活動需取得特許或核准者,依主管機關規定,得要求較高之資本額。