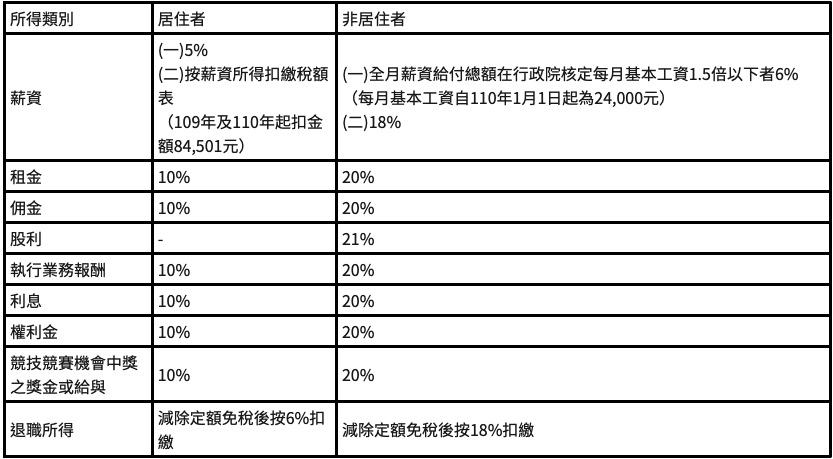

各類所得扣繳率

(圖片點擊可放大觀看)

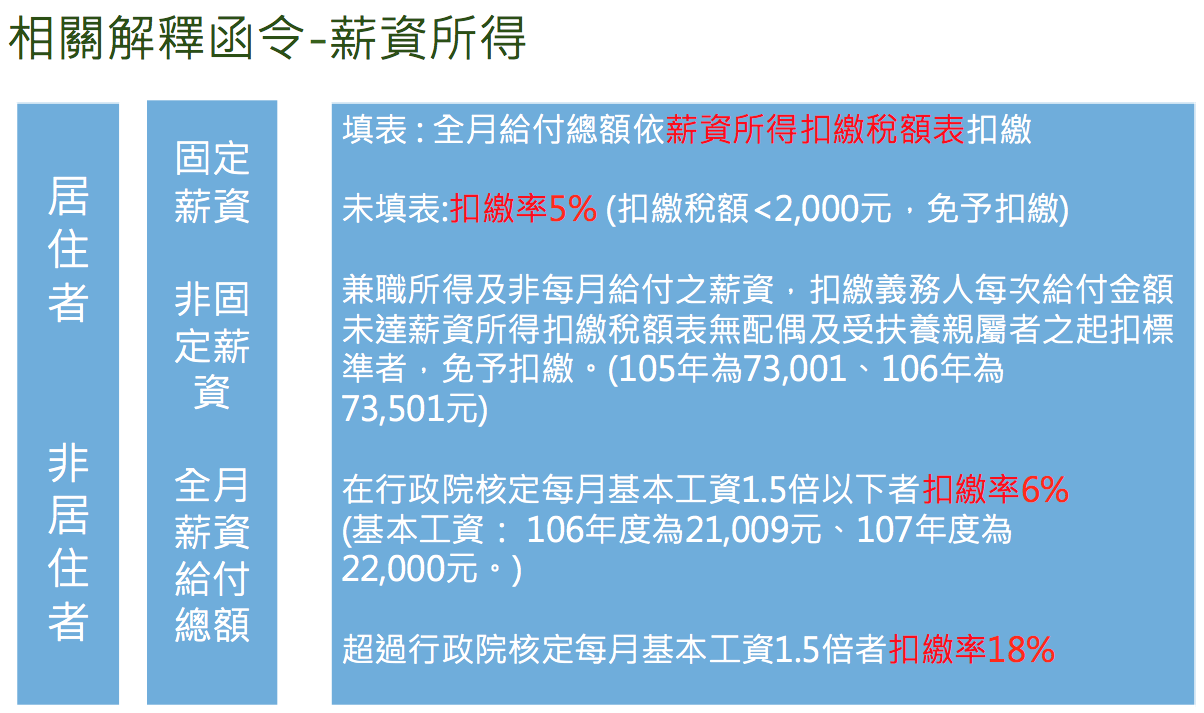

相關解釋函令-薪資所得

薪資所得:

定義(所得稅法第14條第1項第3類) :

薪資所得就是在職務上或工作上所取得的各種收入,包括;薪金、俸給、工資、津貼、歲費、獎金、紅利、各種補助費如教育補助費和其他給與,如車馬費等。

(圖片點擊可放大觀看)

(圖片點擊可放大觀看)

(圖片點擊可放大觀看)

相關解釋函令-薪資所得

※居住者:

非每月給付之薪資,指非每月皆發放之所得項目,例如三節加發之獎金,升級換敘補發之差額等。另外如證券營業員每月依營業績效發放之獎金,應屬固定薪資。

「兼職所得」係指薪資受領人在本機構以外,尚兼任其他機構職位工作而取得之薪資而言;至兼任本機構內之其他職務取得之薪資,應合併計算扣繳稅款。(財政部65.2.20 台財稅第31097號函)

107年度薪資所得扣繳稅額表起扣點調升為84,501元

相關解釋函令-薪資所得

薪資所得:

定義(所得稅法第14條第1項第3類) :

薪資所得就是在職務上或工作上所取得的各種收入,包括;薪金、俸給、工資、津貼、歲費、獎金、紅利、各種補助費如教育補助費和其他給與,如車馬費等。

(圖片點擊可放大觀看)

(圖片點擊可放大觀看)相關解釋函令-薪資所得

※居住者:

非每月給付之薪資,指非每月皆發放之所得項目,例如三節加發之獎金,升級換敘補發之差額等。另外如證券營業員每月依營業績效發放之獎金,應屬固定薪資。

「兼職所得」係指薪資受領人在本機構以外,尚兼任其他機構職位工作而取得之薪資而言;至兼任本機構內之其他職務取得之薪資,應合併計算扣繳稅款。(財政部65.2.20 台財稅第31097號函)

扣繳相關問題

那些所得扣繳義務人應於給付時扣繳所得稅款?

扣繳義務人給付下面的所得時,應該在給付時辦理扣繳:

1.給付予非中華民國境內居住之個人及總機構在中華民國境外之營利事業或於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民及大陸地區法人、團體或其他機構之營利所得。

2.合作社分配予非中華民國境內居住之社員之盈餘淨額;獨資、合夥組織之營利事業分配或應分配予非中華民國境內居住之獨資資本主或合夥組織合夥人之盈餘。

3.薪資。

4.利息。

5.租金。

6.佣金。

7.權利金。

8.競技、競賽或機會中獎的獎金或給與。

9.執行業務者的報酬。

10.退職所得:退休金、資遺費、退職金、離職金、終身俸、非屬保險給付之養老金。

11.告發或檢舉獎金。

12.結構型商品交易之所得。

13.在我國境內沒有固定營業場所或營業代理人的國外營利事業之所得或在臺灣地區無固定營業場所及營業代理人之大陸地區法人、團體或其他機構的所得。

14.所得稅法第25條規定之營利事業,依同法第98條之1規定,應由營業代理人或給付人扣繳稅款之營利事業所得額。

15.所得稅法第26條規定在中華民國境內無分支機構之國外影片事業,其在中華民國境內之營利事業所得額。

16.所得稅法第3條之4信託財產發生之收入,扣繳義務人應於給付時,以信託行為之受託人為納稅義務人,依所得稅法第88條及89條規定辦理。但扣繳義務人給付第3條之4第5項規定之公益信託之收入,除依法不併計課稅之所得外,得免依第88條規定扣繳稅款。

(所得稅法第88條、第89條之1、臺灣地區與大陸地區人民關係條例第25條)

那些所得扣繳義務人應於給付時扣繳所得稅款?

扣繳義務人給付下面的所得時,應該在給付時辦理扣繳:

1.給付予非中華民國境內居住之個人及總機構在中華民國境外之營利事業或於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民及大陸地區法人、團體或其他機構之營利所得。

2.合作社分配予非中華民國境內居住之社員之盈餘淨額;獨資、合夥組織之營利事業分配或應分配予非中華民國境內居住之獨資資本主或合夥組織合夥人之盈餘。

3.薪資。

4.利息。

5.租金。

6.佣金。

7.權利金。

8.競技、競賽或機會中獎的獎金或給與。

9.執行業務者的報酬。

10.退職所得:退休金、資遺費、退職金、離職金、終身俸、非屬保險給付之養老金。

11.告發或檢舉獎金。

12.結構型商品交易之所得。

13.在我國境內沒有固定營業場所或營業代理人的國外營利事業之所得或在臺灣地區無固定營業場所及營業代理人之大陸地區法人、團體或其他機構的所得。

14.所得稅法第25條規定之營利事業,依同法第98條之1規定,應由營業代理人或給付人扣繳稅款之營利事業所得額。

15.所得稅法第26條規定在中華民國境內無分支機構之國外影片事業,其在中華民國境內之營利事業所得額。

16.所得稅法第3條之4信託財產發生之收入,扣繳義務人應於給付時,以信託行為之受託人為納稅義務人,依所得稅法第88條及89條規定辦理。但扣繳義務人給付第3條之4第5項規定之公益信託之收入,除依法不併計課稅之所得外,得免依第88條規定扣繳稅款。

(所得稅法第88條、第89條之1、臺灣地區與大陸地區人民關係條例第25條)

- 給付獎金、補助費等非每月給付薪資應如何辦理扣繳?

扣繳義務人給付中華民國境內居住者之薪資所得,原則上以全月給付總額作基準辦理扣繳,由納稅義務人自行選定以全月給付總額依薪資所得扣繳稅額表或按5%扣繳(99年12月31日以前按6%扣繳);但獎金、津貼、補助款等非每月給付之薪資及兼職所得,依薪資所得扣繳辦法之規定按其給付額扣取5%(99年12月31日以前扣取6%),免併入全月給付總額扣繳;惟自100年1月1日起扣繳義務人每次給付金額未達薪資所得扣繳稅額表無配偶及受扶養親屬者之起扣標準者(104及105年度為73,001元,106年度為73,501元),免予扣繳。

(各類所得扣繳率標準、薪資所得扣繳辦法)

(各類所得扣繳率標準、薪資所得扣繳辦法)

- 租賃所得和權利金所得如何辦理扣繳?

扣繳義務人在給付租賃所得或權利金所得的時候,要依照下列規定辦理扣繳:

1.所得人為國內居住的個人或在中華民國境內有固定營業場所之營利事業,承租人或使用人於給付租金時按10%扣取稅款;權利金按10%扣取稅款。

2.所得人為非國內居住的個人或在中華民國境內無固定營業場所之營利事業,按20%扣取稅款。

3.租賃兩造如約定由承租人代出租人履行某項納稅義務,或代出租人支付租賃財產之修理維持或擴建費用,或代出租人履行其他債務,則承租人因履行此項約定條件而支付之代價,實際即為租賃財產權利之代價,與支付現金租金之性質完全相同。

4.若營利事業以非即期支票給付應扣繳範圍之所得,應由扣繳義務人於該支票所載發票日,依法扣繳所得稅。個人應於該支票所載發票日所屬年度計入綜合所得總額計算;惟如其屆期向銀行提示未獲兌現者,依收付實現原則,准俟實際清償時,列為清償年度之所得。

(各類所得扣繳率標準)

1.所得人為國內居住的個人或在中華民國境內有固定營業場所之營利事業,承租人或使用人於給付租金時按10%扣取稅款;權利金按10%扣取稅款。

2.所得人為非國內居住的個人或在中華民國境內無固定營業場所之營利事業,按20%扣取稅款。

3.租賃兩造如約定由承租人代出租人履行某項納稅義務,或代出租人支付租賃財產之修理維持或擴建費用,或代出租人履行其他債務,則承租人因履行此項約定條件而支付之代價,實際即為租賃財產權利之代價,與支付現金租金之性質完全相同。

4.若營利事業以非即期支票給付應扣繳範圍之所得,應由扣繳義務人於該支票所載發票日,依法扣繳所得稅。個人應於該支票所載發票日所屬年度計入綜合所得總額計算;惟如其屆期向銀行提示未獲兌現者,依收付實現原則,准俟實際清償時,列為清償年度之所得。

(各類所得扣繳率標準)

- 競技競賽及機會中獎的獎金或給與如何辦理扣繳?

競技競賽和機會中獎的獎金或給與扣繳的有關規定如下:

1.如果獲獎人或中獎人是我國境內居住的個人,或在我國境內有固定營業場所的營利事業、或於一課稅年度內在臺灣地區居留、停留合計滿183天之大陸地區人民及在臺灣地區有固定營業場所之大陸地區法人、團體或其他機構,要按照給付金額扣繳10%。

2.如果獲獎人或中獎人不是我國境內居住的個人,或是在國內沒有固定營業場所的營利事業、或於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民及在臺灣地區無固定營業場所之大陸地區法人、團體或其他機構,一律要按照給付金額扣繳20%。

3.個人取得統一發票或公益彩券中獎獎金,在每聯(組、注)獎額超過2,000元時,要按給付全額扣繳20%,當每聯(組、注)獎額不超過2,000元時,是不用扣繳的。這項獎金是採用分離課稅,所以不必再計入綜合所得總額申報課稅,而所扣繳的稅款也不能夠抵繳或申請退還。

4.對於中獎的獎品給獎單位應該要按照購買獎品的統一發票或收據,或自行生產的成本金額,依照前面規定的扣繳率辦理扣繳。

1.如果獲獎人或中獎人是我國境內居住的個人,或在我國境內有固定營業場所的營利事業、或於一課稅年度內在臺灣地區居留、停留合計滿183天之大陸地區人民及在臺灣地區有固定營業場所之大陸地區法人、團體或其他機構,要按照給付金額扣繳10%。

2.如果獲獎人或中獎人不是我國境內居住的個人,或是在國內沒有固定營業場所的營利事業、或於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民及在臺灣地區無固定營業場所之大陸地區法人、團體或其他機構,一律要按照給付金額扣繳20%。

3.個人取得統一發票或公益彩券中獎獎金,在每聯(組、注)獎額超過2,000元時,要按給付全額扣繳20%,當每聯(組、注)獎額不超過2,000元時,是不用扣繳的。這項獎金是採用分離課稅,所以不必再計入綜合所得總額申報課稅,而所扣繳的稅款也不能夠抵繳或申請退還。

4.對於中獎的獎品給獎單位應該要按照購買獎品的統一發票或收據,或自行生產的成本金額,依照前面規定的扣繳率辦理扣繳。

- 扣繳義務人如有誤扣或溢扣稅款情事,應如何處理?

扣繳義務人繳納扣繳稅款以後,如果發現有多扣了稅款,應該把多扣的稅款退還給納稅義務人,並且可以向國稅局申請退還或就同年度應扣繳稅款內留抵;如果到年度結束的時候還有沒有抵繳完的稅款,可以附上扣繳稅款繳款書正本和有關的證明文件,向國稅局辦理退還手續,另外,扣繳義務人繳納扣繳稅款以後,如果發現有少扣繳稅款的話,則由扣繳義務人補繳,但扣繳義務人可以向納稅義務人追償。

- 扣繳義務人於給付大陸地區人民之所得,應如何辦理扣繳及申報?

大陸地區人民、法人、團體或其他機構有臺灣地區來源所得,其扣繳規定如下:

1.股利或盈餘所得:

(1)於一課稅年度內在臺灣地區居留、停留合計滿183天之大陸地區人民:準用臺灣地區人民適用之課稅規定,課徵綜合所得稅。

(2)於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民;大陸地區法人、團體或其他機構暨大陸地區人民、法人、團體或其他機構於第三地區投資之公司:99年1月1日(含)以後,無論有無依臺灣地區與大陸地區人民關係條例規定申請投資經核准或許可,其股利淨額或盈餘淨額,皆按給付額或應分配額扣取20%。非股利或盈餘所得:

①於一課稅年度內在臺灣地區居留、停留合計滿183天之大陸地區人民及在臺灣地區有固定營業場所之大陸地區法人、團體或其他機構:適用臺灣地區居住之個人及在臺灣地區有固定營業場所之營利事業所適用之扣繳率。

②於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民與在臺灣地區無固定營業場所之大陸地區法人、團體或其他機構:適用非中華民國境內居住之個人及在中華民國境內無固定營業場所之營利事業所適用之扣繳率。

2.所得稅法第3條之2第1項至第3項規定委託人為營利事業之信託契約之受益人,其享有信託利益之權利價值或權利價值增加部分,如屬在臺灣地區無固定營業場所之大陸地區法人、團體、其他機構,扣繳20%;如屬一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民,按20%扣繳率申報納稅。

3.在臺灣地區無固定營業場所及營業代理人之大陸地區法人、團體或其他機構,如有財產交易所得,一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民,如有財產交易所得、自力耕作、漁、牧、林礦所得或其他所得,應按所得額20%扣繳率申報納稅。

4.大陸地區人民於一課稅年度內在臺灣地區居留、停留合計滿183天者,取得臺灣地區來源所得,每次應扣繳稅額不超過新臺幣2,000元者,適用臺灣地區居住個人之免予扣繳規定。

(臺灣地區與大陸地區人民關係條例第25條、第25之1)

(各類所得扣繳率標準)

1.股利或盈餘所得:

(1)於一課稅年度內在臺灣地區居留、停留合計滿183天之大陸地區人民:準用臺灣地區人民適用之課稅規定,課徵綜合所得稅。

(2)於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民;大陸地區法人、團體或其他機構暨大陸地區人民、法人、團體或其他機構於第三地區投資之公司:99年1月1日(含)以後,無論有無依臺灣地區與大陸地區人民關係條例規定申請投資經核准或許可,其股利淨額或盈餘淨額,皆按給付額或應分配額扣取20%。非股利或盈餘所得:

①於一課稅年度內在臺灣地區居留、停留合計滿183天之大陸地區人民及在臺灣地區有固定營業場所之大陸地區法人、團體或其他機構:適用臺灣地區居住之個人及在臺灣地區有固定營業場所之營利事業所適用之扣繳率。

②於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民與在臺灣地區無固定營業場所之大陸地區法人、團體或其他機構:適用非中華民國境內居住之個人及在中華民國境內無固定營業場所之營利事業所適用之扣繳率。

2.所得稅法第3條之2第1項至第3項規定委託人為營利事業之信託契約之受益人,其享有信託利益之權利價值或權利價值增加部分,如屬在臺灣地區無固定營業場所之大陸地區法人、團體、其他機構,扣繳20%;如屬一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民,按20%扣繳率申報納稅。

3.在臺灣地區無固定營業場所及營業代理人之大陸地區法人、團體或其他機構,如有財產交易所得,一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民,如有財產交易所得、自力耕作、漁、牧、林礦所得或其他所得,應按所得額20%扣繳率申報納稅。

4.大陸地區人民於一課稅年度內在臺灣地區居留、停留合計滿183天者,取得臺灣地區來源所得,每次應扣繳稅額不超過新臺幣2,000元者,適用臺灣地區居住個人之免予扣繳規定。

(臺灣地區與大陸地區人民關係條例第25條、第25之1)

(各類所得扣繳率標準)

- 退職所得如何辦理扣繳?

機關、團體、事業或執行業務者,給付所得稅法第14條第1項第9類退職所得予中華民國境內居住之個人,應按給付額減除定額免稅金額後之餘額扣取6%,給付予非中華民國境內居住之個人,應按給付額減除定額免稅金額後之餘額扣取18%(98年12月31日以前為20%)。

(各類所得扣繳率標準)

(各類所得扣繳率標準)

- 外僑(含外籍勞工)在我國境內取得之各類所得應如何辦理扣繳?

這個問題分3點來說明:

1. 外僑(包含外籍勞工)在同一個課稅年度內(也就是從1月1日起至12月31日止)在我國境內居留天數沒有滿183天,如果有我國來源的扣繳所得,由扣繳義務人依各類所得扣繳率標準第3條的規定就源扣繳;如果住滿183天的話,則屬於我國境內居住的個人,扣繳義務人應依照各類所得扣繳率標準第2條規定辦理扣繳。

2.外僑(包含外籍勞工)來我國居住,所取得的我國來源所得,扣繳義務人可以就外僑的聘雇契約,或由護照、居留證所載居留期間判斷,如果在同一課稅年度預計會住滿183天的話,可以從一開始就按我國境內居住者的扣繳率扣繳;如果護照或居留證所記載居留期間沒有滿183天,或外僑沒有提供上面的證件來證明他在一課稅年度將居留滿183天的話,扣繳義務人應該按照非我國境內居住者的扣繳率扣繳。

3.自98年1月1日起,屬非居住者之外僑(包含外籍勞工)全月薪資給付總額在行政院核定每月基本工資之1.5倍以下者,按照給付額扣繳6%;超過1.5倍者,按給付額扣繳18%(98年12月31日以前扣繳20%)。

1. 外僑(包含外籍勞工)在同一個課稅年度內(也就是從1月1日起至12月31日止)在我國境內居留天數沒有滿183天,如果有我國來源的扣繳所得,由扣繳義務人依各類所得扣繳率標準第3條的規定就源扣繳;如果住滿183天的話,則屬於我國境內居住的個人,扣繳義務人應依照各類所得扣繳率標準第2條規定辦理扣繳。

2.外僑(包含外籍勞工)來我國居住,所取得的我國來源所得,扣繳義務人可以就外僑的聘雇契約,或由護照、居留證所載居留期間判斷,如果在同一課稅年度預計會住滿183天的話,可以從一開始就按我國境內居住者的扣繳率扣繳;如果護照或居留證所記載居留期間沒有滿183天,或外僑沒有提供上面的證件來證明他在一課稅年度將居留滿183天的話,扣繳義務人應該按照非我國境內居住者的扣繳率扣繳。

3.自98年1月1日起,屬非居住者之外僑(包含外籍勞工)全月薪資給付總額在行政院核定每月基本工資之1.5倍以下者,按照給付額扣繳6%;超過1.5倍者,按給付額扣繳18%(98年12月31日以前扣繳20%)。

107年度薪資所得扣繳稅額表起扣點調升為84,501元

財政部高雄國稅局表示,所得稅法部分條文修正案已於107年1月18日經立法院三讀通過,配合個人綜合所得稅標準扣除額、薪資所得特別扣除額調增及課稅級距金額調整,財政部發布修正後107年度薪資所得扣繳稅額表及其說明,薪資所得扣繳稅額表無配偶及受扶養親屬者之起扣標準原為73,501元,大幅調升為84,501元。

該局說明,修正後107年度薪資所得扣繳稅額表及其說明俟該修正案經總統公布生效後,自107年1月1日起適用;扣繳義務人如有溢扣稅款情事,依所得稅法第94條將溢扣稅款退還納稅義務人者,得依同法施行細則第96條規定,向該管稽徵機關申請退還或就同年度應扣繳稅款內留抵。

該局提醒,扣繳義務人給付兼職所得及非每月給付之薪資,每次給付金額未超過薪資所得扣繳稅額表無配偶及受扶養親屬之起扣標準者,免予扣繳。適逢年初,許多公司陸續發放各種獎金,如屬年終獎金等非每月給付之薪資,每次給付金額未達84,501元者即免予扣繳,超過84,501元則一律按5%扣繳。請扣繳單位特別留意,避免誤扣而影響所得人權益。【#024】

https://property.niu.edu.tw/ezfiles/5/1005/img/26/183664685.pdf 各類所得扣繳率

https://ord.nccu.edu.tw/files/archive/981_36be3019.pdf 各類所得扣繳率